Autorin: Laura Seelkopf

Es ist das Jahr 2020 in einer westlichen Demokratie. Gerade hat das Parlament beschlossen, ein Gesetz aus dem Jahr 1928 abzuschaffen, das Ehefrauen verbietet die Steuerbehörden wegen ihrer eigenen Steuererklärung zu kontaktieren. Das Land ist Jersey und es ist immerhin 72 Jahre her, seitdem die Allgemeine Erklärung der Menschenrechte inklusive des Verbots von Diskriminierung aufgrund des Geschlechts verabschiedet wurde. Dennoch ist Jersey weniger anachronistisch als gedacht; auch in Frankreich oder dem Vereinigten Königreich war diese Praxis bis weit in die 1980er Jahre gängig.

|

Diese explizite Diskriminierung von Frauen wird zum Glück immer seltener, jedoch sind überall auf der Welt Steuersysteme weiterhin von einem impliziten Bias geprägt. So zahlen Frauen höhere Verbrauchsteuern auf monatliche Hygieneprodukte als Männer auf Viagra. Und Ehefrauen in Ländern mit gemeinsamer Veranlagung wie Deutschland unterliegen effektiv einem höheren Steuersatz als ihre besserverdienenden Ehemänner. In direkter Konsequenz erhalten sie weniger Sozialleistungen wie Arbeitslosen- oder Elterngeld.

Wie sieht implizite Geschlechterdiskriminierung im Steuersystem aus?

Wieso zahlen Frauen relativ mehr Steuern als Männer, wenn die Gesetzgebung sie doch gleich behandelt? Dies hat biologische und sozio-ökonomische Ursachen. Im Fall der sogenannten Tampon-steuer sind die Gründe zunächst biologisch. Frauen menstruieren, Männer nicht. Daher zahlen zwar beide theoretisch den gleichen Standard-Mehrwertsteuersatz auf Binden und Tampons, allerdings benötigen sie nur Frauen. Trotz dieses Grundbedürfnisses waren diese Produkte – im Gegensatz zu beispielsweise Viagra oder Schnittblumen – bis in die jüngste Vergangenheit mit dem normalen Mehrwertsteuersatz belegt.

Doch warum wurden Menstruationsprodukte so eingeordnet? Das Steuersystem bildet die Gesellschaft ab. Daher ist es nicht verwunderlich, dass sich nicht-gleiche Gesellschaften auch ungleiche Steuersysteme geben. Frauen schlechter zu stellen als Männer ist hierbei vermutlich nicht absichtlich geschehen, sondern reflektiert die Prägung der (fast immer männlichen) Finanzpolitiker und –beamten. Und diese haben Menstruationsprodukte schlicht vergessen. Dies zeigt die sozio-ökonomische Dimension der impliziten Diskriminierung – mit (mehr) Frauen in der Mehrwertsteuerkommission wäre dies sicherlich nicht passiert. Doch selbst nach Erkennen des Problems schreiten Änderungen nur langsam voran. Aktivistinnen setzen sich seit Jahrzehnten für die Senkung der „Tamponsteuer“ ein und Kenia hat bereits 2004 die Mehrwertsteuer für weibliche Hygieneprodukte auf null reduziert. Die EU erlaubt zwar eine Einordnung im niedrigeren Steuersatz seit 2007, Überlegungen die Produkte ganz von der Steuer zu befreien sind allerdings nicht weit fortgeschritten. Deutschland selbst hat die Einordnung in die niedrigere Kategorie erst 2020 vollzogen und ist damit noch nicht mal das Schlusslicht: viele andere Mitgliedsstaaten erheben immer noch den vollen Satz.

Die sozio-ökonomischen Grundlagen der impliziten Diskriminierung werden auch bei der Einkommensteuer deutlich. Die gemeinsame Veranlagung von Ehepaaren mit unterschiedlichen Steuersätzen für Erst- und Zweitverdiener*innen führt nur deswegen zu negativen Effekten für Frauen, weil diese fast immer die Zweitverdienerinnen sind. Wäre dies nicht so, wären die Anreize weniger zu arbeiten gleich verteilt über Männer und Frauen hinweg. Doch solange fast alle Frauen häufig sogar deutlich weniger verdienen als ihre Ehemänner, werden sie durch das Einkommensteuergesetzt implizit diskriminiert. Daher fordert die EU auch schon seit den 1980ern auf Individualveranlagung umzustellen, wie es Schweden beispielsweise bereits 1971 getan hat. Es gibt es sogar Vorschläge, Frauen bei gleichem Einkommen effektiv geringer zu besteuern als Männer, um auszugleichen, dass sie aufgrund ihrer gesellschaftlich festgelegten Rolle als Hauptfamilienarbeiterinnen weniger einfach ihre Erwerbsarbeit aufstocken können. Trotz dieser Jahrzehnte alten Forderungen, eindeutiger wissenschaftlicher Evidenz und wirtschaftlichem Druck aufgrund fehlender Arbeitskräfte und obwohl es die Parteien des linken Spektrums schon länger in ihren Wahlprogrammen haben, wird vermutlich auch die kommende Regierung das Ehegattensplitting nicht abschaffen.

Was weiß die Forschung über Gender und Steuerpolitik?

Die beiden Beispiele zeigen, wie politisch vermeintlich technische Details des Steuersystems sind und wie es verschiedene gesellschaftliche Gruppen – hier Männer und Frauen – aufgrund ihrer biologischen, vor allem aber ihrer sozio-ökonomischen Position indirekt ungleich behandelt. Insgesamt ist aber immer noch sehr wenig darüber bekannt. Wir wissen beispielsweise wenig darüber, wie es in ärmeren Ländern aussieht oder bei anderen Steuern z.B. auf Vermögen. Selbst zur expliziten Diskriminierung durch das Gesetz gibt es viele Beispiele, aber keine systematisch vergleichende Übersicht. Wie in anderen Bereichen der Genderforschung ist die Datenlage sehr schlecht. Häufig werden Daten zu Steuerzahler*innen nicht nach Geschlecht getrennt erhoben. Eine Ausdifferenzierung in mehr als zwei Geschlechter fehlt sowieso vollkommen.

Und auch wenn es darum geht zu erforschen, warum sich der Wandel zu weniger implizit diskriminierenden Steuersystemen so langsam oder überhaupt nicht vollzieht, wissen wir wenig. Es gibt relativ viel ökonomische Forschung darüber, wie sich Steuersysteme auf das Verhalten von Frauen ausüben und wie man diese verändern könnte, um gewünschte Ziele wie beispielsweise eine stärkere Erwerbsarbeit von Frauen in überalternden Gesellschaften zu erreichen. Deutlich weniger Studien analysieren Frauen als aktive Handelnde, die Steuersysteme als Wählerinnen oder Politikerinnen gestalten. Machen z.B. Finanzministerinnen andere Politik als Finanzminister?

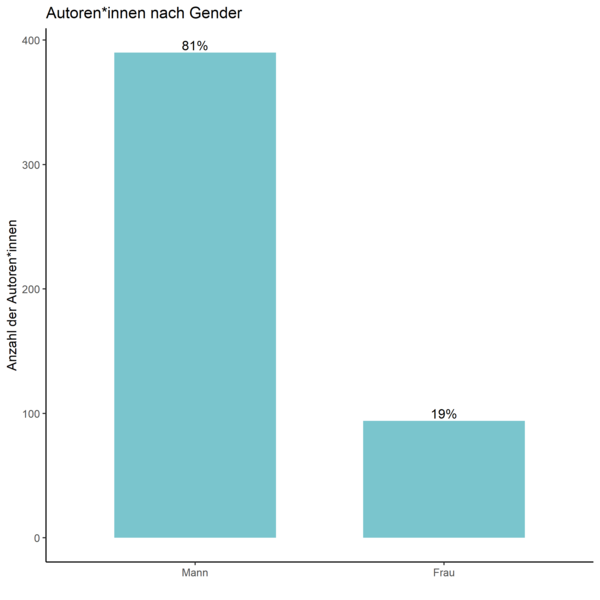

Ein Blick in benachbarte Felder lässt erahnen, dass deskriptive Repräsentation auch hier relevant sein könnte. Wir wissen, dass Politikerinnen eine Präferenz für mehr öffentliche Güter und für mehr wohlfahrtsstaatliche Ausgaben haben und diese auch umsetzen. Wie finanzieren sie diese? Es gibt fast keine Forschung hierzu. Ein Grund mag darin liegen, dass das Thema Steuern von Politikwissenschaftler*innen nicht als zentral wahrgenommen wird. Ein weiterer mag sein, dass die existierende Forschung sehr männlich dominiert ist, wie Abbildung 1 zeigt. Über 80% aller häufig zitierten Autor*innen sind Männer. Wir wissen, dass Forschungsthemen geschlechtsspezifisch sind. Deskriptive Repräsentation ist also auch in der Forschung entscheidend.

Abb. 1.: Steuerpolitikforschung nach Geschlecht. Kodierung: Artikel mit 20 oder mehr Zitationen zu “Tax” and “Taxation” in Political Science im Web of Knowledge am 6.12.2019.

Doch selbst wenn die Forschung Geschlechtsunterschiede mituntersuchen möchte, ist dies häufig aufgrund mangelnder Daten nicht möglich. Diese werden nicht erhoben oder entstehen erst gar nicht: Eine Studie von 2016, die sich mit den Attributen von Politikern und deren Effekt auf die Fiskalpolitik auseinandersetzt, analysiert über 25.000 Bürgermeisterwahlen in Bayern und berichtet lapidar, dass es so wenige Kandidatinnen (3,3%) gab, dass man leider keine Aussagen zu Geschlechterunterschieden treffen könne. Sollten Frauen andere steuerpolitische Präferenzen haben als Männer, führt diese Nichtrepräsentation zu einem demokratischen Defizit. Noch schlimmer wird es, wenn Steuersysteme Frauen explizit ausschließen und sie als Steuerzahlerinnen nicht anerkennen. Wir wissen aus der Forschung, dass Steuern zahlen mit stärkerer Kontrolle durch die Zahlenden und ihrer Berücksichtigung bei politischen Entscheidungen einhergeht: No equal representation without equal taxation!

Über die Autorin:

Laura Seelkopf ist Assistenzprofessorin für Internationale Politische Ökonomie an der School of Economics and Political Science der Universität St Gallen, Schweiz.

Über die Serie:

Diese Blogserie bietet einen Ausschnitt aus dem „Handbook on the Politics of Taxation“, das die aktuelle Forschung zur Analyse der Steuerpolitik zusammenfasst. Die Beiträge diskutieren wichtige Handelnde, die Rolle von Ideen und Institutionen und wie diese die Steuerpolitik beeinflussen, sowie welchen Einfluss die Steuerpolitik auf wichtige gesellschaftliche Ziele wie Gleichheit, Regierungsfähigkeit oder Demokratie hat. Die Autor*innen beleuchten hierbei verschiedenste Untersuchungseinheiten – von historischer zu zukünftiger Besteuerung, von subnational zu international und vom globalen Norden in den globalen Süden.

Dieser Beitrag basiert auf Kapitel 13 des Handbuchs: Laura Seelkopf (2021): Taxation and Gender. In: The Handbook on the Politics of Taxation, Hakelberg/Seelkopf (eds.). Chapter 13: 192-207.

Weitere Beiträge der Blogserie:

Steuerpolitik: Zwischen Verteilungs- und Lenkungszielen. Ein Beitrag von Lukas Haffert