Autor: Achim Kemmerling

Klagen über ein byzantinisches, also ein sehr kompliziertes Steuersystem, zumal in Deutschland, sind so berechtigt wie landläufig. Kompliziert heißt in diesem Zusammenhang, dass es nicht nur mehrere Steuerarten gibt, sondern dass es innerhalb jeder Art von Steuer noch viele Ausnahmen und mehrere Steuersätze gibt. Wieso passt eigentlich unser Steuersystem auf keinen Bierdeckel, wie dies CDU-Politiker Friedrich Merz jüngst erneut gefordert hat? Die einfache Antwort ist, dass unser Steuersystem sehr komplex ist, aber das verschiebt nur das Problem. Die tiefere Antwort liegt darin, dass die Politik hinter steuerpolitischen Entscheidungen sehr komplex ist und von mehreren Faktoren beeinflusst wird.

In unserem Überblicksbeitrag zur vergleichenden politischen Ökonomie von Steuerstrukturen in Industriestaaten belegen wir genau dies. Wir gehen durch mehrere Dutzend Forschungsartikel und Bücher, und diskutieren Konsens und Dissens in der Literatur zu den wichtigsten Bestimmungsfaktoren von Steuerpolitik.

Da dies ein sehr weites Feld ist, fokussieren wir die Analyse überwiegend, wenn auch nicht ausschließlich, auf ein politisch sehr relevantes Problem: Entscheidungen zwischen den wichtigsten Steuerformen. In der Regel liegt ja der Fokus der Analysen auf einer generellen Erhöhung oder Reduzierung des Steuerstaates. Das liegt gerade aus politologischer Sicht nahe, da die parteipolitischen Positionen hierzu relativ klar erscheinen: Linke Politiker*innen wollen mehr Steuerstaat, rechte Politiker*innen weniger. Angesichts eines tatsächlichen oder angeblichen Spardiktats bevorzugen Politiker*innen jedoch häufig aufwandsneutrale Reformen, d.h. die Erhöhung einer Steuer erfolgt zum ‚Preis‘ der Reduktion einer anderen. Solche Reformen sind politisch sehr komplex, da Befürworter*innen und Gegner*innen verschiedener Steuerarten direkt aufeinanderprallen. Hier gibt es keine einfachen politischen Antworten.

Ein besonderes politisches Problem an diese Steuerverschiebungen ist, dass sie häufig Arbeitnehmer*innen und (letztlich) Verbraucher*innen belasten. Mit anderen Worten: sehr unterschiedliche Steuern gehen letztlich zulasten einer ähnlichen Personengruppe. Dies bedeutet, dass steuerpolitische Auseinandersetzungen, zumal solche die aufwandsneutral erfolgen sollen, heutzutage immer gerade für Parteien des Mitte-Links-Spektrums ein Problem sind. Somit ist auch eine Zerrissenheit bzw. Widersprüchlichkeit in diesem politischen Spektrum bezüglich der Steuerpolitik kaum verwunderlich. Die Mehrwertsteuer ist in diesem Zusammenhang ein gutes Beispiel, weil sie einerseits relativ einfach zu erheben scheint, andererseits aber das Stigma einer regressiven Steuerform an sich hat. Unter regressiven Steuern versteht man solche, die untere Einkommensschichten stärker belasten als Menschen mit höheren Einkommen. Dies war etwas vor 100 Jahren noch ganz anders, als die steuerliche Belastung ähnlicher Steuerarten letztlich den Besitzer*innen von Grund und Kapital durchgereicht wurde. Im 19. Jahrhundert noch war etwa eine Mehlsteuer für die meisten Ökonom*innen eine Steuer für Großgrundbesitzer und Industrielle. Heutzutage ist dies natürlich vollkommen anders: wir gehen automatisch davon aus, dass die Mehrwertsteuer v.a. (ärmere) Konsument*innen trifft und nicht etwa Firmenbesitzer*innen.

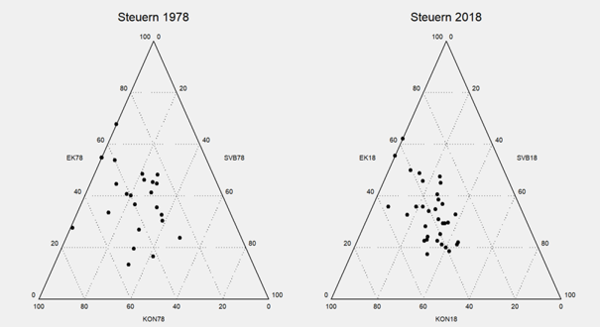

In unserem Beitrag sehen wir uns empirisch v.a. die relative Bedeutung der drei größten Steuer- und Abgabenformen an: direkte Einkommensteuern, Lohnsteuern (einschl. Sozialversicherungsbeiträgen) und Verbrauchssteuern (v.a. Mehrwertsteuern). Die Triplots (siehe Grafik) zeigen die relative Gewichtung der drei großen Steuerformen für die Jahre 1978 und 2018. Die Punkte stehen jeweils für einzelne Industrieländer. Die drei Achsen repräsentieren Einkommensteuern („EK78“ bzw. „EK18“), Lohnsteuern und Sozialversicherungsbeiträge („SVB78“ und „SVB18“) und Verbrauchsteuern („KON78“ und „KON18“). Zunächst fällt eine gewisse Konvergenz unter OECD Ländern auf – die Punkte in der rechten Teilgrafik liegen näher beieinander. Der Vergleich zwischen der linken und der rechten Grafik zeigt auch, dass der Steuer-Mix mit der Zeit weg von Einkommensteuern und zu den anderen beiden Steuerformen geht – die Punkte liegen etwas näher an der linken unteren Ecke.

Kemmerling und Truchlewski (2021: 84) auf Basis der OECD Revenue Statistics – Comparative Tables, heruntergeladen am 28.02.2020).

Parteipolitik ist lediglich eine der Determinanten, also der bestimmenden Faktoren, die solche steuerpolitischen Verschiebungen erklären kann. Zur Vereinfachungen folgen wir in unserem Beitrag der etablierten Unterscheidung zwischen Interessen, Institutionen und Ideen und zeigen, dass der Steuer-Mix von allen drei Faktoren beeinflusst wird.

Interessen können dabei sowohl von Parteien als auch von anderen Interessengruppen vertreten werden. Je technischer beispielsweise Steuerpolitik wird, desto mehr wird sie auch zum Spielball für Organisationen mit großen finanziellen Ressourcen und juristischem Sachverstand. Das wird gerade in der Einkommensteuerpolitik deutlich.

Institutionen spielen ebenso eine gewichtige Rolle. Das liegt schon einfach daran, dass in föderalen Gebilden, Steuerpolitik über mehrere Ebenen gedacht werden muss. In unserem Beitrag beschränken wir uns auf die Diskussion der wichtigsten politischen Institutionen (Föderalismus, Wahlsystem), während wir z.B. wesentliche Aspekte der Steueradministration auf die steuerpolitischen Entscheidungen unberücksichtigt lassen müssen.

Ideen sind vielleicht das faszinierendste, aber methodisch betrachtet auch schwierigste Forschungsfeld in der politischen Ökonomie der Steuerpolitik. Warum kommen und gehen Argumente und Normen in der Steuerpolitik und ähneln dabei fast akademischen Modewellen? Und wer trägt sie wie in den politischen Entscheidungsprozess? Wir diskutieren in unserem Beitrag, was Ideen überhaupt sind und unter welchen Voraussetzungen sie sinnvollerweise als Determinante für Steuerpolitik gesehen werden können.

Häufig spielt auch das Zusammenspiel verschiedener Faktoren eine Rolle, etwa wenn das Wahlsystem die Parteienkonstellation und damit die Steuerpolitik indirekt beeinflusst. Die Politisierung von steuerpolitischen Ideen (und Normen) ist ihrerseits verstärkt häufig partei- oder interessenspolitische Positionen.

In Hinblick auf diese Komplexität, sind einfache Befunde in unserem Beitrag nicht zu erwarten. Jedoch macht die Komplexität der Politik deutlich, dass ein politisch optimales Steuersystem wohl kaum auf einen einfachen Bierdeckel passen dürfte.

Über den Autor:

Achim Kemmerling ist Direktor der Willy Brandt School of Public Policy, Universität Erfurt und arbeitet zu Themen der Steuer- und Sozialpolitik.

Über die Serie:

Diese Blogserie bietet einen Ausschnitt aus dem „Handbook on the Politics of Taxation“, das die aktuelle Forschung zur Analyse der Steuerpolitik zusammenfasst. Die Beiträge diskutieren wichtige Handelnde, die Rolle von Ideen und Institutionen und wie diese die Steuerpolitik beeinflussen, sowie welchen Einfluss die Steuerpolitik auf wichtige gesellschaftliche Ziele wie Gleichheit, Regierungsfähigkeit oder Demokratie hat. Die Autor*innen beleuchten hierbei verschiedenste Untersuchungseinheiten – von historischer zu zukünftiger Besteuerung, von subnational zu international und vom globalen Norden in den globalen Süden.

Dieser Blogpost basiert auf dem Beitrag von Achim Kemmerling und Zbigniew Truchlewski (2021): The Domestic Determinants of Tax Mixes, in: The Handbook on the Politics of Taxation, Lukas Hakelberg und Laura Seelkopf (Hg.). Kapitel 6: 83-98.

Weitere Beiträge der Blogserie:

Steuerpolitik: Zwischen Verteilungs- und Lenkungszielen. Ein Beitrag von Lukas Haffert