Allerorten ist derzeit vom steuerpolitischen Umgang mit hohen Energiepreisen die Rede. Die EU-Kommission empfiehlt ihren Mitgliedern, temporär Steuern zu senken, um Haushalte zu entlasten, die unter den hohen Energiepreisen besonders leiden. In Deutschland fordert der Bund der Steuerzahler aus demselben Grund eine Anhebung der Pendlerpauschale. Und in Österreich haben die Grünen trotz des Kurz-Skandals an der Koalition mit der ÖVP festgehalten, um ihr wichtigstes Anliegen, eine ökosoziale Steuerreform, nicht zu gefährden.

Die Frage nach der Besteuerung von Energieverbrauch führt mitten hinein in die politische Komplexität, die daraus entsteht, dass Steuern fast immer mehrere Funktionen gleichzeitig erfüllen sollen. Zunächst einmal, das ist ihr offensichtlichster Zweck, sollen sie den Staat finanzieren. Mindestens ebenso wichtig ist aber, dass sie verteilungspolitische Ziele haben – das kommt im „sozial“ der „ökosozialen“ Steuerreform zum Ausdruck. In aller Regel sind Steuersysteme progressiv, versuchen also von höheren zu niedrigeren Einkommen umzuverteilen. Schließlich sollen Steuern aber auch Lenkungswirkungen auf das Verhalten von Bürgern und Unternehmen entfalten – „Steuern steuern“. Der Clou einer „ökosozialen“ Steuerreform besteht ja gerade darin, dass sie Menschen dazu anhalten soll, ihren CO2-Ausstoß zu verringern. Und so wie Verteilungswirkungen und Lenkungswirkungen bei den ökonomischen Effekten der Steuerpolitik zusammenspielen, so interagieren sie auch bei der politikwissenschaftlichen Erklärung steuerpolitischer Entscheidungen.

Verteilungspolitischen Ziele: die Rolle des Wohlfahrtsstaats

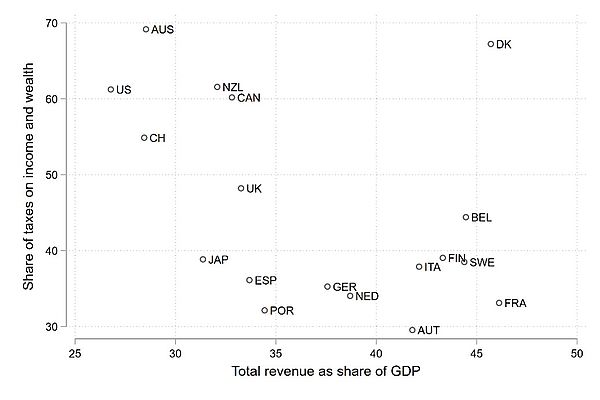

Blickt man zunächst genauer auf die verteilungspolitischen Ziele, dann zeigt sich, dass die Länder, die ein besonders progressives Steuersystem haben, also vor allem die oberen Einkommensschichten belasten, in der Regel relativ geringe Steuereinnahmen erzielen. Besonders hoch sind die Steuereinnahmen als Anteil am Bruttoinlandsprodukt dagegen in den Ländern, die auch die Mittelschicht stark heranziehen. Abbildung 1 illustriert dies anhand des Anteils der Steuern auf Einkommen und Vermögen – typischerweise die progressivsten Bestandteile eines Steuersystems – am gesamten Steueraufkommen: In den Ländern, in denen dieser Anteil besonders hoch ist, insbesondere in Australien und den USA; aber auch in der Schweiz, sind die gesamten Steuereinnahmen besonders niedrig. Die große Ausnahme ist hier Dänemark, das über die Einkommensteuer ein sehr hohes Steueraufkommen erzielt.

Der wichtigste Grund für diesen Zusammenhang ist die Rolle des Wohlfahrtsstaates: die Länder, die einen sehr großen Wohlfahrtsstaat haben, finanzieren ihn über relativ regressive Steuern, die niedrigere Einkommen stärker belasten, insbesondere über die Besteuerung von Konsum. Die Länder, die ein sehr progressives Steuersystem haben, verzichten dagegen auf einen großzügigen Wohlfahrtsstaat. Im Ergebnis heißt das aber, dass die Länder mit den progressivsten Steuersystemen letztlich relativ wenig umverteilen. Der Schlüssel zu großer Umverteilung besteht vielmehr in der Kombination eines wenig umverteilenden Steuersystems auf der Einnahmeseite mit einem stark umverteilenden Wohlfahrtsstaat auf der Ausgabenseite.

Politisch sind Ursache und Wirkung hier nicht unbedingt eindeutig: Es kann sein, dass ein großer Wohlfahrtsstaat zu einem regressiven Steuersystem führt, weil er anders nicht finanziert werden kann. Es kann aber auch sein, dass der Zugriff auf die großen Steuereinnahmen eines weit in die Mittelschicht hineinreichenden Steuersystems erst den Ausbau des Wohlfahrtsstaats ermöglicht. In jedem Fall aber erscheint das Steuersystem in dieser Perspektive primär das Ergebnis verteilungspolitischer Konflikte zu sein.

Lenkungsziele: die Rolle von Wachstumsmodellen

Die niedrige Besteuerung von Konsum in den Ländern, die gemeinhin als „liberale“ Kapitalismusmodelle bezeichnet werden, kann aber noch auf eine andere Weise interpretiert werden. In diesen Ländern, beispielsweise den USA oder Großbritannien, wird Wirtschaftswachstum sehr viel stärker durch heimische Konsumnachfrage erzeugt als etwa im exportgetriebenen deutschen Wachstumsmodell. Eine stärkere Besteuerung des Konsums würde deshalb Lenkungswirkungen erzielen, die im Gegensatz zur sonst verfolgten Politik der Konsumförderung stehen. In exportorientierten Ländern ist das anders: hier könnte ein heimischer Nachfrageboom über steigende Löhne und Preise letztlich die Wettbewerbsfähigkeit des Exportsektors gefährden, weshalb die Steuerpolitik im Zweifel sehr viel eher bereit sein wird, diese Lenkungswirkungen zu akzeptieren.

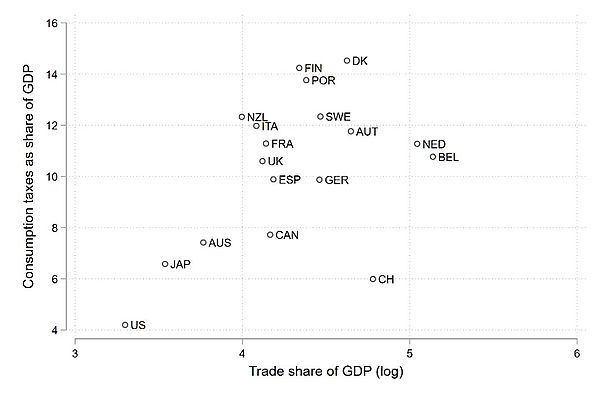

Abbildung 2 illustriert diesen Zusammenhang wiederum graphisch: Je stärker die Exportorientierung eines Landes, desto höher im Durchschnitt auch die Konsumbesteuerung. So belasten die skandinavischen Länder den Konsum traditionell sehr stark, während die USA und Japan traditionell eine sehr niedrige Konsumbesteuerung haben. Die Ausnahme ist in diesem Fall die Schweiz, die stark exportorientiert ist, wo der Mehrwertsteuersatz aber gerade einmal bei 7,7% liegt.

In dieser Perspektive bestimmen also nicht die Verteilungs-, sondern die Lenkungswirkungen über die politische Ausgestaltung des Steuersystems. Die zu erwartenden Koalitionen in der Gesellschaft sind demnach sektoral: Gewerkschaften und Arbeitgeber aus derselben Branche teilen hier wichtige steuerpolitische Interessen.

Steuerpolitik und vergleichende Kapitalismusforschung

Vergleicht man die beiden Abbildungen, wird deutlich, dass sich sehr ähnliche Länder an den Polen der Verteilungen befinden. Das legt nahe, dass es sich bei der lenkungs- und der verteilungspolitischen Perspektive nicht wirklich um zwei völlig unterschiedliche Perspektiven handelt, sondern dass Größe und Struktur des Steuerstaates eng miteinander verknüpft sind.

Genau solche Verknüpfungen stehen im Zentrum der vergleichenden Kapitalismusforschung, die sich mit der inneren institutionellen Logik verschiedener politischer Ökonomien beschäftigt. In der Regel konzentriert sich die vergleichende Kapitalismusforschung aber auf Fragen des Arbeitsmarkts und des Wohlfahrtsstaats und beschäftigt sich relativ wenig mit Steuerpolitik. Umgekehrt spielen die für unterschiedliche Wachstumsmodelle so wichtigen Lenkungswirkungen in der steuerpolitischen Literatur oft nur eine Nebenrolle. Eine stärkere Verknüpfung von vergleichender Kapitalismusforschung und Forschung zur Steuerpolitik bietet deshalb noch großes Potential.

Über den Autor:

Lukas Haffert ist Postdoc am Institut für Politikwissenschaft der Universität Zürich, wo er zu den Themen Steuerpolitik und der Staatsverschuldung forscht.

Über die Blogserie:

Diese Blogserie bietet einen Ausschnitt aus dem „Handbook on the Politics of Taxation“, das die aktuelle Forschung zur Analyse der Steuerpolitik zusammenfasst. Die Beiträge diskutieren wichtige Handelnde, die Rolle von Ideen und Institutionen und wie diese die Steuerpolitik beeinflussen, sowie welchen Einfluss die Steuerpolitik auf wichtige gesellschaftliche Ziele wie Gleichheit, Regierungsfähigkeit oder Demokratie hat. Die Autor*innen beleuchten hierbei verschiedenste Untersuchungseinheiten – von historischer zu zukünftiger Besteuerung, von subnational zu international und vom globalen Norden in den globalen Süden.

Dieser Beitrag basiert auf Kapitel 7 des Handbuchs: Lukas Haffert (2021): Size and structure of the tax state in comparative perspective. In: The Handbook on the Politics of Taxation, Hakelberg/Seelkopf (eds.). Chapter 7: 98-112.

Weitere Beiträge der Blogserie: